4月28日,江苏天工科技股份有限公司(简称“天工股份”)在北京证券交易所启动申购,本次发行价格3.94元/股,对应发行市盈率14.98倍,募集资金预计为2.36亿元。

天工股份是一家专业的钛及钛合金材料制造商,在其上市之路上,因存在业绩剧烈波动、实控人签“现金对赌协议”、客户集中度畸高、违规代持股权等问题引发市场关注和质疑。

业绩波动明显,可持续发展存疑

天工股份是一家专业的钛及钛合金材料制造商,从事钛及钛合金材料的研发、生产与销售,利用原材料海绵钛生产钛板材、钛管材、钛线材等,已被评为国家级专精特新“小巨人”企业。

近年来,公司业绩忽高忽低,波动较大。2023年,天工股份实现营业收入10.35亿元,同比增长170.05%;归母净利润为1.7亿元,同比增长142.57%。

然而,这一增长态势在2024年陡然停止。2024年,天工股份实现营业收入为8.01亿元,同比下降22.59%;归母净利润为1.72亿元,同比增长1.57%。

招股书披露,天工股份2025年1-3月(未经审计)实现营业收入19230.88万元,同比微增4.35%。

当前,我国钛及钛合金材料行业存在结构性产能过剩的问题,高端产品产能不足、供不应求,中低端产品竞争激烈、产品趋同化问题明显,钛加工企业面临相对复杂的市场竞争格局。

天工股份主要收入和利润来自消费电子领域的客户,且预计在可预见的未来该状态仍将持续,而该领域需求量受下游消费电子市场和手机、可穿戴设备等终端产品的市场认可度影响较大。

据披露,公司下游终端产品厂商主要是A公司和S公司,其经营活动受中美贸易政策影响巨大。2025年4月,美国政府签署“对等关税”行政令向全球贸易伙伴出口至美国的产品征收对等关税,可能对公司经营业绩造成重大不利影响。

此外,与同行业可比公司相较,天工股份无论是在业务规模还是研发投入上,都要略逊一筹。2022年—2024年,公司研发费用率分别为4.49%、3.68%和4.29%,明显低于同行平均水平。

备受市场关注的是,为应对未来业绩的不确定性,天工股份实控人朱小坤、朱泽峰家族承诺:若2024年至2026年公司净利润未达1.38亿元/年,将以现金补足差额。这一“现金对赌协议”在IPO史上极为罕见。

大客户严重依赖,关联交易频繁

据招股书披露,天工股份对第一大客户常州索罗曼的依赖程度远远超出行业常规水平。

受益于钛及钛合金材料在消费电子行业的应用,常州索罗曼从公司采购的消费电子用线材数量自2022年第四季度起大幅增加并保持在较高水平。

2022年,公司向常州索罗曼销售金额为10,686.32万元,占营业收入比重27.88%,其成为公司第一大客户。

2023年,公司与常州索罗曼及其关联公司合作规模进一步扩大,实现销售收入86,383.97万元,占比83.45%。

2024年,公司向常州索罗曼及其关联公司销售金额为57,464.63万元,占比71.72%。

业内人士表示,过度依赖单一客户可能致使议价能力减弱、抗风险能力降低。若常州索罗曼的订单减少或合作出现变故,天工股份的业绩将遭受沉重打击。

报告期各期末,天工股份应收账款余额分别为7,673.66万元、28,896.04万元和17,277.93万元,应收常州索罗曼金额分别为6,223.80万元、28,211.37万元和13,177.13万元,占应收账款期末余额比例分别为81.11%、97.63%和76.27%。

此外,双方于2021年合资成立天工索罗曼合金材料公司,起初由常州索罗曼控股,后经增资转变为天工股份控股55%。

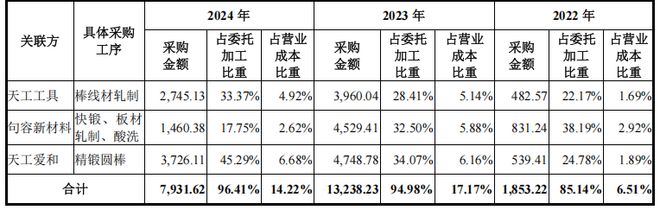

2022年—2024年,天工股份与关联方存在采购、销售、租赁等关联交易情形,公司从关联公司经常性关联采购金额分别为2147.89万元、1.67亿元及8903.1万元,占当期营业成本比例分别为7.54%、21.70%和15.96%。

2022年—2024年,公司前五大供应商合计采购金额占当期公司采购总额的比例分别为88.42%、87.74%和92.67%,比例较高。

其中,天工国际及其关联公司包括天工工具、句容新材料、天工爱和等,属于公司实际控制人控制的其他企业,与公司存在关联关系。

值得关注的是,天工股份所处供应链环节下游的加工商康瑞新材2024年初公示开始建设“钛合金材料及电子产品零部件生产项目”,“项目达产后年产钛合金线材7000吨(其中4000吨用于加工电子产品零部件)、钛合金棒材3000吨、电子产品零部件5625万套”,涉足钛材生产环节;若常州索罗曼等公司的下游客户亦向上游延伸,进入发行人所在供应环节,挤占发行人市场份额,将对公司经营业绩产生不利影响。

家族控股,7名高管曾遭监管集体约谈

据招股书披露,朱小坤、于玉梅及朱泽峰为公司实际控制人。其中,朱泽峰担任公司董事长,朱小坤担任公司董事,朱小坤与于玉梅为夫妻,朱泽峰为二人之子。目前,三人直接及间接合计控制公司78.05%股份,在公司战略方向制定、经营决策、人事安排等方面均可施予重大影响。

内控方面,公司2016年7月第二次定向增发过程中,部分公司员工及实际控制人控制的其他企业相关员工因看好公司未来发展前景,希望投资公司,但自身不具备认购资格,为简化程序,委托股票发行对象杨昭、陈杰、朱林飞、徐少奇、蒋荣军代为投资入股。

本次股票发行过程涉及股权代持的委托人一共有64人,受托人一共有5人,涉及的股份代持数量和代持金额分别为11,400,000股和14,136,000.00元。

2023年5月19日,公司公告《关于解除股东股份代持并整改完毕的公告》,就历史上股权代持事项的形成及解除情况进行补充信息披露。

2023年6月9日,针对股份代持事项未及时履行信息披露义务的违规行为,全国股转公司对天工股份、朱小坤(实际控制人兼时任董事长)、蒋荣军(时任董事兼总经理)、杨昭(时任董事)、徐少奇(时任董事兼董事会秘书)、陈杰(时任副总经理)采取口头警示措施。

2023年11月27日,针对股份代持事项及实际控制人追溯确认事项,江苏证监局对公司采取出具警示函的行政监管措施,并记入证券期货市场诚信档案;对朱小坤(实际控制人兼时任董事长)、朱泽峰(实际控制人兼现任董事长)、蒋荣军(时任董事兼总经理)、徐少奇(时任董事兼董事会秘书)、杨昭(时任董事)、陈杰(时任副总经理)、梁巍浩(现任董事会秘书)采取出具监管谈话的行政监管措施。

文章来源于网络。发布者:览富财经网,转转请注明出处:https://www.kazutan.com/ndews/6031.html