微成都报道5月23日,恒丰纸业(600356.SH)公告称,公司拟发行股份购买四川锦丰纸业股份有限公司(简称“锦丰纸业”)100%股权,交易价格为2.68亿元。

本次交易发行股份的发行对象为竹浆纸业、张华,发行价格为8.37元/股,发行股份数量约为3203万股,占发行后公司总股本的9.68%。交易完成后,锦丰纸业将成为恒丰纸业的全资子公司。

标的曾是四川“卷烟纸大王”

实控人是乐山知名企业家

根据公开资料,锦丰纸业成立于1990年,是经国家烟草专卖局批准的专门从事高级卷烟纸及卷烟配套用纸生产与销售的企业,主要产品包括卷烟纸、普通成形纸、高透成形纸等。

作为国内卷烟纸市场的昔日巨头,被誉为“卷烟纸大王”的锦丰纸业曾与恒丰纸业以及云南红塔蓝鹰纸业、杭州华丰纸业、嘉兴民丰特纸并称“五朵金花”。其生产的产品质量达到国家A1级标准,曾占有全国A1级卷烟纸25%市场份额。

锦丰纸业最早的股东包括香港凯心有限公司、香港钜标投资有限公司、中国烟草物资公司等。公司当时的实际控制人是来自香港名门的黄英豪。

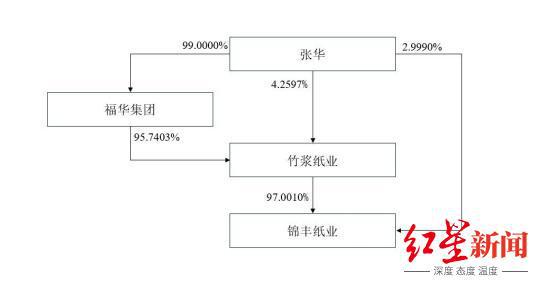

本次发行股份购买资产的交易对方为竹浆纸业及张华。截至本重组报告书签署日,竹浆纸业持有锦丰纸业97.0010%股权,为标的公司控股股东。

锦丰纸业实际控制人为张华。其也是四川省乐山市福华农科投资集团有限责任公司董事局主席。2023年,张华以73亿元人民币财富位列《2023年·胡润百富榜》第861位。

▲锦丰纸业股权结构图,图源:公司公告

曾一度申请破产重整

与恒丰纸业存在托管关系

据悉,锦丰纸业与恒丰纸业是同行,二者都属于卷烟工业用纸领域。

此前,锦丰纸业一度申请破产重整。

自2009年开始,因投资建设进程较快、资金周转困难等各方面原因,锦丰纸业经营不及预期。其于2012年申请破产重整,并于2014年引入竹浆纸业等新投资人实施重整计划。

2022年,锦丰纸业寻求与恒丰纸业进行合作,通过托管经营的合作模式引入公司管理经验及技术,同时加大对原有产线的投资改造,生产经营进一步得到改善。

2023年起,锦丰纸业由恒丰纸业开始整体托管经营,主要开始承接恒丰纸业订单进行加工生产,故2023年及2024年公司的主营产品类别和业务收入构成较2022年发生了较大变化,主营业务收入主要来自卷烟纸代工、普通成形纸代工和高透成形纸销售业务。

恒丰纸业公告称,自锦丰纸业由公司托管经营以来,业务发展步入正轨,经营业绩逐步改善,目前具备较大的并购价值。财务数据显示,2022年、2023年、2024年,锦丰纸业主营业务收入分别约为2697万元、7035万元及1.08亿元。

与此同时,恒丰纸业也成为锦丰纸业的主要客户。

2024年及2023年向恒丰纸业的销售金额分别占营业收入比重的91.97%和95.48%。报告期内,向恒丰纸业销售或代恒丰纸业生产加工的烟草配套纸张均由恒丰纸业销往境内外品牌卷烟客户,用于卷烟生产和加工。

本次交易完成后,锦丰纸业将纳入上市公司管控体系,有助于其进一步开展管理团队融合、采购销售渠道融合等工作,实现公司整体管控能力提升。

卷烟纸企大合并背后:

获取稀缺牌照和业务资源

事实上,基于交易双方在卷烟纸领域的地位,这场并购备受业内关注。

卷烟纸,是一种用于包卷烟草制作香烟的专用纸。其存在一定的行业壁垒,生产商需获得由国家烟草专卖局颁发的《烟草专卖生产企业许可证》。

交易预案显示,锦丰纸业在卷烟纸领域深耕多年,拥有国内一流的卷烟纸及卷烟配套用纸生产线。其持有国家烟草专卖局颁发的《烟草专卖生产企业许可证》,在市场上具有较强的稀缺性和独特优势。

恒丰纸业公告称,如果公司不能尽快并购整合锦丰纸业,而被同行业竞争对手抢先收购后者,获取其稀缺牌照和业务资源,将对公司未来业务发展产生较大不利影响。

公告显示,上市公司通过本次交易进行同业整合,可以有效利用标的公司的业务与资源优势,实现双方在技术、产品、市场、产能等资源的有效整合,助力上市公司在生产能力、区域布局、产品结构等多方面实现补链强链,推进形成一南一北协同发展的双基地产业平台。

此外,本次交易尚需取得上市公司股东会、国资有权机构、上交所和中国证监会的批准。

编辑 侯春萍

文章来源于网络。发布者:红星资本局,转转请注明出处:https://www.kazutan.com/ndews/8518.html