日前,“近2.77万亿级”资产规模的南京银行对外公布了2024年及2025年一季报业绩数据。

粗看起来,南京银行无论是去年全年及今年一季度的营收还是净利,均实现了延续过往的“双增”势头,确实喜人。

比如,去年南京银行实现营收502.73亿元,同比增幅11.32%,营业利润246.88亿元,同比增幅12.99%,归母净利201.77亿元,同比增幅9.05%。实际上,南京银行2023年这两项同比增速几乎处于“贴地飞行”,基数低。

综合近几年“成长能力”的变化趋势看,南京银行不愧被封为“债券之王”,也就是金融投资很猛,在总资产的占比较重,但随金融市场波动也较大,对其业绩的影响也很明显。

截至2024年底,南京银行涉及金融投资占总资产的41.65%,较上年底稍有下降,紧随占比46.1%的杭州银行、占比43.97%的宁波银行之后。

其中,交易性金融资产因收益波动性大无疑是“富贵险中求”,南京银行该部分占比18.21%,远超占比11.43%的宁波银行、占比10%的杭州银行。

在2024年收入构成中,南京银行利息净收入同比增幅4.62%至266.27亿元,而非利息收入同比明显增幅近20%至236.46亿元,几乎要“旗鼓相当”了。

再看去年非息收入构成,南京银行占比排第一的是投资收益,同比跌幅8.08%;手续费及佣金净收入占比降至第三,同比跌幅28.55%;公允价值变动收益占比明显提升且跻身第二,本质上是账面浮盈收益,同比暴涨了3.3倍。

南京银行“公允价值变动”这部分去年虽大幅浮盈,但金融市场瞬息万变,随时可能遭受浮亏,比如今年一季度损失约2.16亿元,去年同期收益还高达18.08亿元。

截至2024年底,南京银行总资产2.59万亿元,较上年底增幅13.25%,其中贷款及垫款较上年底增幅14.83%,涉及对公贷款9362.04亿元,较上年底增幅14.86%,对个人贷款3201.94亿元,较上年底增幅12.75%。

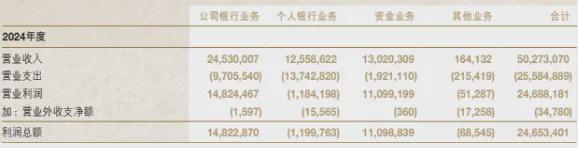

2024年,南京银行公司银行业务贡献营收245.3亿元,总利润148.2亿元,同比均有增长;个人银行业务贡献营收125.6亿元,总利润亏损近12亿元,陷入增收不增利且巨亏的境地,背后是营业支出137.42亿元,同比大增41.3亿元。

2024年,南京银行的个人银行业务为何会遭暴击、重锤?梳理来看,南京银行曾推出了三个五年计划,即2014年至2018年、2019年至2023年、2024年至2028年。

据悉,南京银行前两个五年计划的核心是围绕“大零售”、“交易银行”两大战略业务展开。其中,交易银行的基础是公司银行业务,也是城商行崛起的老本,而瞄准“大零售”战略,毕竟前有“零售之王”招商银行闷声赚钱,在前方大胆开路探索,其他银行自然很想分食这块日益膨胀的大蛋糕,加快规模扩张是十分必要的。

如前所述,截至2024年底,南京银行个人贷款3201.9亿元,较2014年底322.06亿元十年猛增近9倍,占总贷款的比重扩大至25%。其中,占个人贷款63.7%的消费贷约2038.38亿元,较2014年底81.26亿元暴增25倍。

这背后,南京银行借力度小满、花呗等大型网贷平台加快了个贷投放,甚至还收购苏宁消费金融并将其变身苏宁南银法巴消费金融为其所用。

个贷规模狂飙之后,突然撞上当前经济持续低迷,消费降级,企业裁员潮等,不良率备受关注。截至2024年底,南京银行不良率0.83% ,较上年底下降0.07个百分点。其中,对公贷款不良率0.66%,较上年底下降0.04个百分点,而个贷不良率1.29% ,较上年底下降0.21个百分点,后者降幅大于前者。

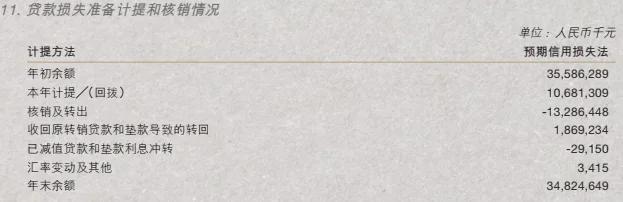

注意!去年,南京银行核销及转出不良贷款132.86亿元,同比增幅69%,结合前述数据,业内猜测重点核销部分应跟个贷不良密切相关。

该期末,南京银行关注类贷款151.14亿元,较上年底增加近23亿元,关注类迁徙率45.21%,较上年底增加12.13个百分点,转向不良的潜在风险上升。

文章来源于网络。发布者:密探财经,转转请注明出处:https://www.kazutan.com/ndews/5963.html