汉邦科技上市进程就差“临门一脚”。

4月23日晚,汉邦科技披露首次公开发行股票招股意向书、首次公开发行股票发行安排及初步询价公告等文件,正式启动招股。根据发行安排,公司网上、网下申购日为2025年5月7日。

自2023年递交招股书以来,汉邦科技因盈利能力承压、大客户频繁变动、专利诉讼缠身、募资额大幅缩水等问题引发广泛关注,也为其发展前景蒙上了一层阴影。

盈利能力承压,募资额大幅缩水

汉邦科技以色谱技术为核心,主要为制药、生命科学等领域提供专业的分离纯化装备、耗材、应用技术服务及相关技术解决方案。公司主要收入来源于小分子药物分离纯化设备和大分子药物分离纯化设备,其中大分子药物分离纯化设备主要销售给生物制药企业,用于生产与研发。

近年来,我国生物制药领域投融资热度下降,部分生物药企业融资难度提升,在外部融资环境不乐观的情况下,生物药企业研发和固定资产投入更为谨慎。

2021—2024年,汉邦科技分别实现营业收入48,179.49万元、61,901.12万元和69,088.47万元,营收增速出现大幅下滑。

更严峻的是,虽然在国内生产级小分子液相色谱系统市场,汉邦科技持续保持市场份额第一,但因市场份额已经较高,2023年度已经达到39.2%,继续提升市场份额的空间有限,未来可能主要依靠整体市场规模提升驱动公司营业收入增长。

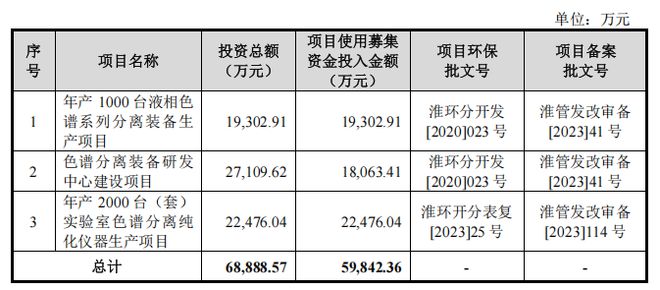

值得注意的是,与申报IPO时提交的招股书相比,汉邦科技最新招股书中募资额大幅缩水,由9.8亿元缩减至5.98亿元,缩水幅度近40%。

其中,取消了用于补充流动资金的约2.91亿元,用于色谱分离装备研发中心建设项目的募集资金也由约2.71亿元缩减至约1.81亿元。

从招股书数据看,2022—2024年,汉邦科技的产能利用率分别为105.26%、99.12%及95.24%。从现存的募资项目来看,公司新增的产能能否消化是一个问题。

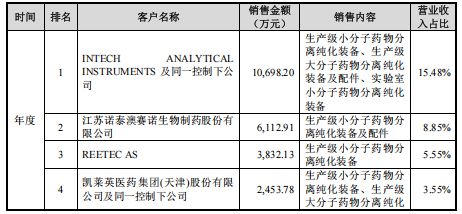

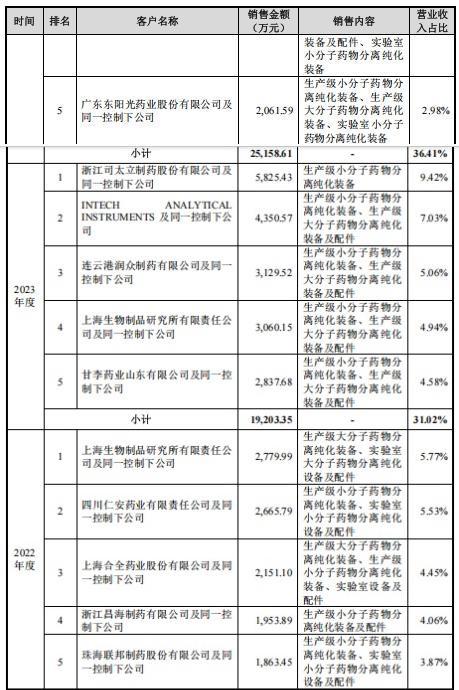

大客户频繁变动,应收、存货“双高”

招股书显示,汉邦科技前五大客户频繁变动。在分析人士看来,这可能说明公司的销售策略和客户结构在不断调整。同时,这也可能表明公司的业务不稳定,需要加强客户管理、提高产品质量和服务水平等方面的工作。此外,频繁的客户变动也可能影响公司的应收账款管理,需要加强内部控制和风险管理。

虽然汉邦科技下游客户主要为行业内知名医药企业,但由于同行业公司惯例多与下游客户以赊销方式结算,亦受客户资金支付审批安排的影响而耗时较长,导致应收账款及逾期应收账款金额较大。

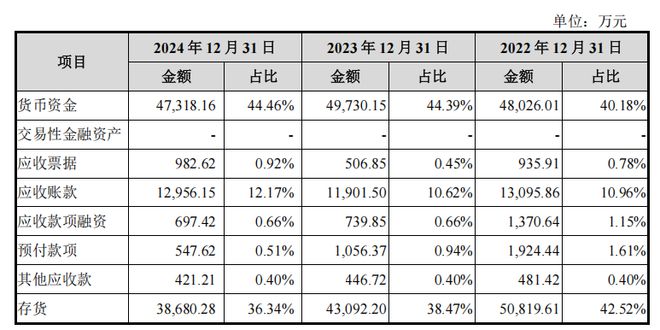

2022—2024年末,汉邦科技应收账款账面价值分别为13,095.86万元、11,901.50万元和12,956.15万元,其中1年以内余额占比分别为76.54%、75.48%和61.37%,占流动资产的比例分别为10.96%、10.62%和12.17%,其中逾期应收账款金额占比分别为71.24%、87.03%和85.61%。

汉邦科技产品种类繁多,存货主要由原材料、在产品、库存商品和发出商品组成,2022—2024年末,公司存货账面价值分别为50,819.61万元、43,092.20万元和38,680.28万元,其中1年以上库龄的存货账面余额分别为9,456.43万元、15,000.54万元和15,600.48万元。

销售费用碾压研发投入,专利纠纷缠身

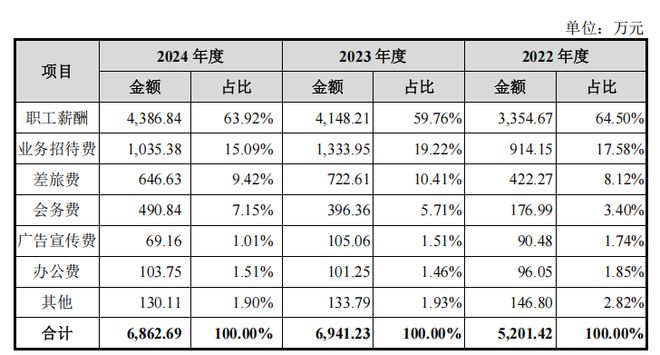

2022—2024年,汉邦科技销售费用分别为5,201.42万元和6,941.23万元和6,862.69万元,占营业收入比例分别为10.80%、11.21%和9.93%。公司销售费用主要为职工薪酬、业务招待费,合计占比80%左右。

其中,2022—2024年,公司业务招待费分别高达914.15万元、1,333.95万元和1,035.38万元,占销售费用比例分别为17.58%、19.22%和15.09%。

据披露,业务招待费主要为公司销售部门为开发、维护及接待客户过程中发生的招待费用,主要内容包含:公司在商务拜访、业务洽谈、客户来访等活动发生的餐饮及招待费、交通住宿等支出等,由员工自行垫付后进行报销或者公司直接支付招待款项;以及公司直接采购烟酒、礼品用于招待。

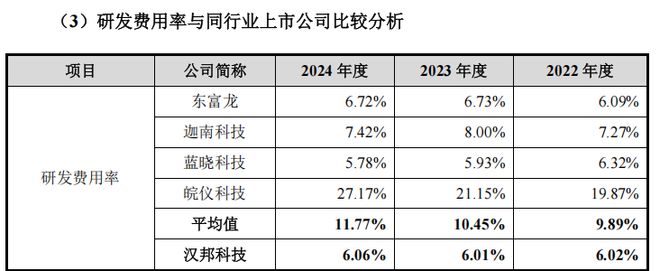

与之形成鲜明对比的是,汉邦科技研发费用率却显著低于同业。

2022—2024年,公司研发费用分别为2,899.26万元、3,718.00万元和4,184.60万元,主要为直接材料与职工薪酬的投入,占研发费用的比例分别为88.30%、90.37%和87.78%。公司研发费用率分别为6.02%、6.01%和6.06%,持续低于同行。

近几年,行业龙头Cytiva(思拓凡)多次向汉邦科技提起专利诉讼。

招股书显示,Cytiva已就汉邦科技侵犯其“柱装填方法”(专利侵权案1)、“色谱柱”(专利侵权案2)及“分离介质浆料罐”(专利侵权案3)的发明专利,向其提起诉讼,并分别索赔550万元、600万元及600万元。

目前,专利侵权案1中汉邦科技一审胜诉,Cytiva已向最高人民法院提起上诉;专利侵权案2中,“色谱柱”专利权已被国家知识产权局宣告全部无效,最高人民法院终审裁定撤销前次汉邦科技败诉的判决,并驳回Cytiva的起诉;专利侵权案3暂未开庭审理。

若专利侵权案1的二审判决改判公司构成侵权,则公司可能需向Cytiva支付合计不超过550.00万元的赔偿款,并可能无法继续销售侵害Cytiva享有的“柱装填方法”发明专利权的产品。

若专利侵权案3的判决认定公司构成侵权,则公司可能需向Cytiva支付合计不超过600.00万元的赔偿款,并可能无法继续销售侵害Cytiva享有的“分离介质浆料罐”发明专利权的产品。这些都会对汉邦科技经营业绩、财务状况造成不利影响。

文章来源于网络。发布者:览富财经网,转转请注明出处:https://www.kazutan.com/ndews/5942.html