文 | 刘振涛

资本市场进入财报披露季,上市企业过去一年的成绩令市场高度关注,特别是市场“分红大户”——上市银行的成绩备受关注。

近日,宁波银行交出了成绩单,资产规模增长突破了3万亿大关,营收与净利润双双增长,不良率依旧保持上市银行中的低位,连续18年低于1%,这是这家优等生的成绩单的A面。

宁波银行也披露了分红方案,拟10股派发9元,现金分红率虽然没有达到30%,但也提升至了21.91%,来到了近5年的新高度。

优等生也有烦恼。过去的2024年,宁波银行的个人业务相比对公业务有所失色,个人业务营收与利润下降,个人业务利润总额下降30%,这是该行成绩单的B面。

零售个人业务是宁波银行近年来增长的发动机,如何保持零售个人业务稳健动力,这将是宁波银行需要解决的问题。

整体看:规模、业绩双双扩张,还是优等生

20年前,陆华裕上任了宁波银行的董事长,至今还在管理带领着宁波银行,坚持着“大银行做不好,小银行做不了”的差异化经营策略,帮助宁波银行成为了上市城商行中成长性较好的银行之一。

翻阅宁波银行2024年的成绩单,整体给人的印象:宁波银行依旧还是城商行中的优等生,业绩、规模、资产质量依然很能打,成长性依旧。

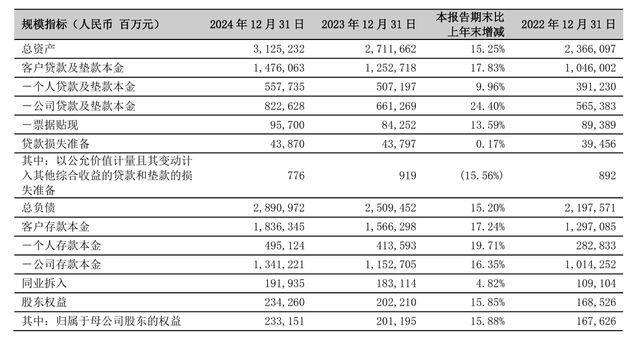

从资产规模上来看,在去年逆势的环境下,宁波银行资产扩表依然“凶猛”。2024年全年,宁波银行的总资产规模达3.13万亿元,同比增长15.25%,资产规模成功突破3万亿,成为国内第4家破3万亿的城商行。

宁波银行的扩张,不同于部分银行依靠证券投资驱动资产增长,宁波银行依靠的主要还是信贷规模的扩张。

2024年,宁波银行的贷款规模达1.48万亿元,同比增长了17.83%,宁波银行的资产获取能力依旧较强。其中,宁波银行调整了放贷结构,去年加大了对公业务的拓展,公司贷款规模增速达到了24.40%,远超个人业务贷款的增速。

宁波银行贷款规模增长背后,存款规模增长也明显,2024年宁波银行的总负债达2.89万亿元,增长了15.20%。其中,客户存款项目达到了1.84万亿元,同比增长17.24%,较好地体现了负债对资产的推动作用。

存贷总额增长的同时,宁波银行控制好了成本,控制了息差的下降幅度。2024年,宁波银行的净息差为1.86%,同比2023年下降0.02个百分点,在上市的城商行中,宁波银行息差的下降幅度相对较小。

持续大幅扩表,加之息差的控制,宁波银行去年的经营业绩表现较好。

2024年全年,宁波银行营收为666.31亿元,同比增长8.19%,实现归母净利润271.27亿元,同比增长6.23%,净利润的增速持续放缓,营收增速相比2023年有所提升。

拆分营收结构,净息差相对收窄较小的情况下,宁波银行的营收支柱净利息收入达479.93亿元,同比增长了17.32%,增速明显高于2023年。

非息收入方面,宁波银行出现下降,2024年非息收入下降了9.87%。其中,手续费及佣金净收入下降19.28%,公允价值变动损益变动下降98%,而宁波银行的投资收益增长4.73%。

主要支柱利息收入的增长对冲了非息收入的下降,使得宁波银行的营收还能保持增长。

资产规模、经营业绩增长的情况下,宁波银行的资产质量也相对表现平稳。从不良率来看,2024年宁波银行的不良贷款余额为112.67亿元,较2023年末增长了17.68亿元。

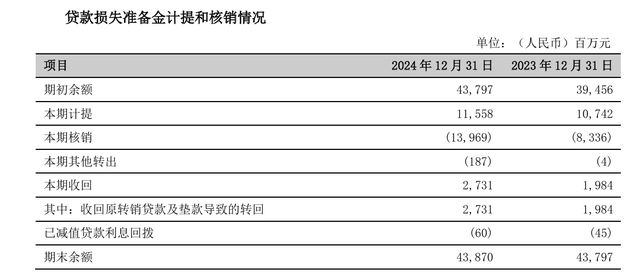

不过,2024年宁波银行加大了不良资产的核销,去年核销了139.69亿元,比2023年增长了56.33亿元。加大核销力度,宁波银行的不良率保持了低水平为0.76%,与2023年同期持平,连续18年保持在1%以下。

宁波银行加大了不良核销,消耗了不良资产拨备。2024年宁波银行的计提为115.58亿元,相比2023年仅增长了8亿多,因此拨备覆盖率出现下降,2024年宁波银行的拨备覆盖率为389.35%。拨备覆盖率虽下降,但仍然维持在稳定的区间,对未来的利润调节释放仍有空间。

规模扩张、业绩增长,资产质量稳健,整体来看宁波银行还是那个优等生的样子。

揉碎看:个人业务利润下降,“小招行”如何破局?

招商银行通过不断深耕零售业务,推动零售业务转型发展,成为了股份制银行中的大哥,规模突破12万亿,被市场称为“零售之王”。

2014年,宁波银行也发起零售业务转型升级,启动大零售战略。得益于地域布局以及零售业务的开拓,宁波银行业绩得到飞升,零售业务可以说是宁波银行成长的发动机。宁波银行也被市场称为“城商行零售之王”,“小招行”。

而揉碎了看宁波银行去年的成绩单,零售业务对宁波银行的利润贡献下降,个人业务的利润大幅下降。

数据显示,2024年宁波银行的公司贷款及垫款本金增速为24.40%,个人贷款及垫款本金的增速为9.96%,二者之间相差14个百分点,且2023年,宁波银行的个人贷款及垫款本金的增速为29.64%,2024年与2023年相比,增速下降近20个百分点。

宁波银行的个人贷款分为了个人消费贷款、个人经营贷款、个人住房贷款。其中,个人消费贷款占据主要部分,也是宁波银行开启大零售以来主要发力点。

2024年,宁波银行的个人消费贷款余额为3575亿元,占个人贷款规模的64%,占总贷款规模的24.22%,同比增长11.39%。2023年同期,宁波银行的个人消费贷款余额增速为31.89%,2024年增速下降明显。

尽管2024年宁波银行2024年个人贷款以及细分的个人消费贷款的增速下降,但是还是保持了增长的趋势。而在增长的趋势下,宁波银行个人业务的营收和利润却下降了。

数据显示,2024年宁波银行的个人业务收入为209.63亿元,同比下降2.22%;个人业务利润总额为33.74亿元,同比下降30%,对利润的贡献下降。

个人业务利润下降的背后,宁波银行的个人贷款不良率提升,个人业务减值损失加大了。

宁波银行2014年开启大零售战略以来,宁波银行加大个人消费贷业务扩张发展。比如,2023年,宁波银行宣布增资旗下浙江宁银消费金融股份有限公司,进一步做大个人贷款业务规模。

同时,为了推销其个人消费贷业务,2023年宁波银行甚至通过直播带货的方式推销“宁来花”等贷款产品。

大力发展个人消费贷对宁波银行的来说是把“双刃剑”,个人消费贷业务的扩张,一定程度上给宁波银行资产扩张带来的动力,但是个人消费贷的贷款者多为自然人个人,坏账的风险较高,不良形成风险加大,进而推高不良率。

2024年,宁波银行的个人不良贷款余额为93.88亿元,不良率为1.68%。2021年至2023年,宁波银行的个人不良贷款余额分别为41.23亿元、54.31亿元、75.95亿元;个人不良贷款率分别为1.24%、1.39%、1.50%。

近4年来,宁波银行的个人不良贷款及个人不良率在增长。

2024年财报中,宁波银行披露了个人不良贷款的详细情况,其中,个人消费贷款不良余额为 57.48亿元,占到了个人不良贷款余额总数的6成以上,个人消费贷款不良率为1.61%。

个人贷款不良的增长,使得宁波银行也加大核销甩卖。比如,2024年10月,宁波银行就挂牌出售一笔本息合计5.74亿元的个人不良资产,起售价格2038万元,不到1折。

个人贷不良率抬头走高的情况下,2024年,宁波银行的个人业务减值损失达101.31亿元,比2023年增长了19.09%。

面对零售业务的逆势,宁波银行去年调整业务结构,提升公司业务在贷款中的占比。

但是,零售业务是宁波银行近年来的发展的动力,个人业务对利润的贡献率下降,对宁波银行来说是不利的,对于宁波银行而言,如何解决个人业务利润下降的烦恼,实现长期稳健发展,或许是宁波银行后期突围的关键。

对于宁波银行去年交出的成绩单,你怎么看呢?

文章来源于网络。发布者:尺度商业,转转请注明出处:https://www.kazutan.com/ndews/4633.html